みなさん、こんばんは。川崎市議会議員(宮前区選出)の矢沢孝雄です。

令和3年度川崎市議会予算案が先日公表されました。今回はあくまで矢沢孝雄の個人的目線ではありますが、市議会令和4年度予算についての概要やポイントについて、お伝え出来ればと考えています。予算案のポイントだけでも知ることで、川崎市がどういった方向性で進んでいくのかが見えるのではないかと思います。

令和3年度川崎市予算案については、以下からご覧頂くことができます。

毎年、予算と決算については今回の記事のように内容をまとめていますので、経年でその変化などについてもご注目いただければ幸いです。

尚、昨年は自民党川崎市議団を代表して、川崎市予算に関するTVK座談会に登壇しましたが、本年は現在の団長を務めている高津区選出の青木議員が担当することになりました。放送日は、、、2月27日だったと思います。神奈川テレビ、午後8時00分~午後8時55分で放送予定です。

前置きが長くなりましたが、それでは、早速見ていきましょう。

予算案全体の概要

先ず、予算案全体の概要を押さえていきたいと思います。

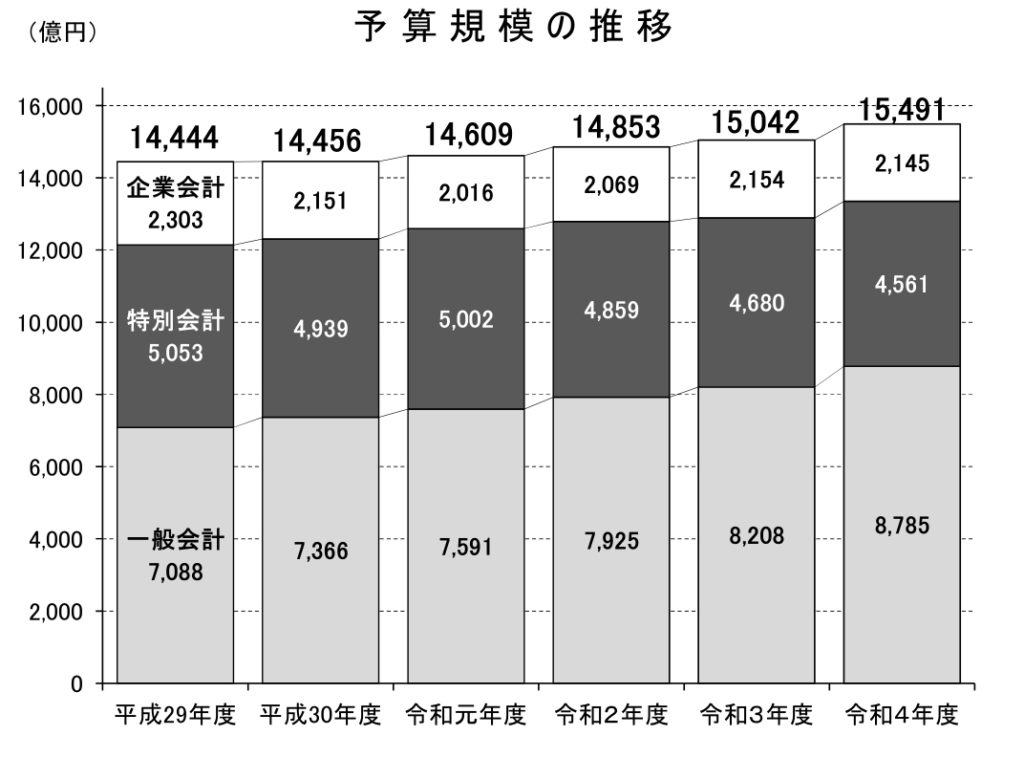

令和4年度の一般会計、特別会計及び企業会計を合わせた全会計の予算規模は、1兆5,490億円で、前年度に比べ449億円の増(+3.0%)となっています。

全体予算として増えているのだから、財政的にも余裕があるんじゃない?と感じられる方もいらっしゃるかと思います。市税収入がどの程度あって、どのように使わているのかを把握する為には、先ず「一般会計」の状態や内訳を理解することが重要です。

一般会計は、教育・福祉や道路・公園の整備など、主に市の基本的な行政サービスを行う会計です。

一方、特別会計は、特定の目的のための会計で国民健康保険税など特定の収入があり、一般会計から切り離して、その収入・支出を経理する会計です。

企業会計は、水道事業や下水道事業のように独立採算による特定の事業を経理する会計という形で分かれています。

市の行政サービスは広範多岐にわたっていることから、より合理的にわかりやすい会計経理を行うために、一般会計のほかに特別会計を設けています。

本市においては、特別会計で13会計(・競輪事業・卸売市場・国民健康保険事業・母子父子寡婦福祉資金貸付事業・後期高齢者医療事業・公害健康被害補償事業・介護保険事業・港湾整備事業・勤労者福祉共済事業・墓地整備事業・生田緑地ゴルフ場事業・公共用地先行取得等事業・公債管理)

企業会計で5会計あります(・病院事業・下水道事業・水道事業・工業用水道事業・自動車運送事業)

なので、一般会計だけでなく、何かしらの形で特別会計・企業会計ともに、市民の皆様にとって身近で重要な住民サービスを提供していますので、それらの財政状況も注視していくことは重要なことです。とはいえ、例えば、競輪事業といった特別会計、自動車運送事業(市バス)といった企業会計の単一の財政状況だけを取り上げても、部分的なものとなってしまいます。

その為、ここでは一般会計予算を中心に取り上げていきますので、宜しくお願い致します。

それでは早速見ていきたいと思います。

令和4年度一般会計予算のポイント

令和4年度一般会計予算のポイントを以下に記載致します。

・ 市税収入:3,671億円(対前年度比+217億円・+6.3%)※過去最大

・ 市債:931億円(対前年度比+198億円・+27.0%)※本庁舎等建替事業や橘処理センター整備事業の進捗による増など

・ 減債基金新規借入金:239億円※平成24年度決算からの借入金額は895億円

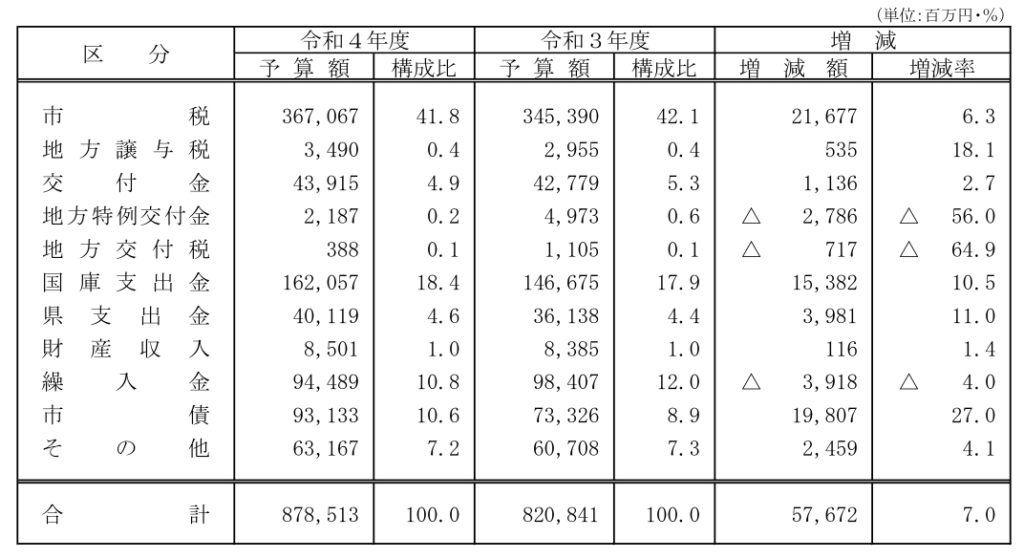

どの会計も当然、入りと出(歳入と歳出)があります。以下の表は、上から歳入区分、歳出区分の順になっています。

歳入区分

歳出区分

令和4年度一般会計歳入の特徴について

・ 地方特例交付金は、新型コロナ緊急経済対策特別交付金の減等により、前年度に比べ28億円減。

・ 地方交付税は、普通交付税不交付団体となる見込みであることにより、前年度に比べ7億円減。

・ 国庫支出金は、保育受入枠の拡大による教育・保育給付費負担金や新型コロナワクチン接種体制確保事業費補助金の増などにより、前年度に比べ153億円の増。

・ 県支出金は、県新型コロナ感染症緊急包括支援金の増などにより、前年度に比べ40億円の増。

・ 財源対策のための減債基金借入金の減などにより、前年度に比べ39億円の減。

・ 市債は、本庁舎等建替事業や橘処理センター整備事業の進捗による増などにより、前年度に比べ198億円の増。

減債基金からの借入については、これまでの記事でも取り上げてきましたが、「財源対策のための減債基金からの借入を若干減らすことができた。」といったものであり、後述しますが、減債基金に依存した体質になっている事自体が問題であることは変わりません。

次に、歳出の特徴についても見ていきたいと思います。

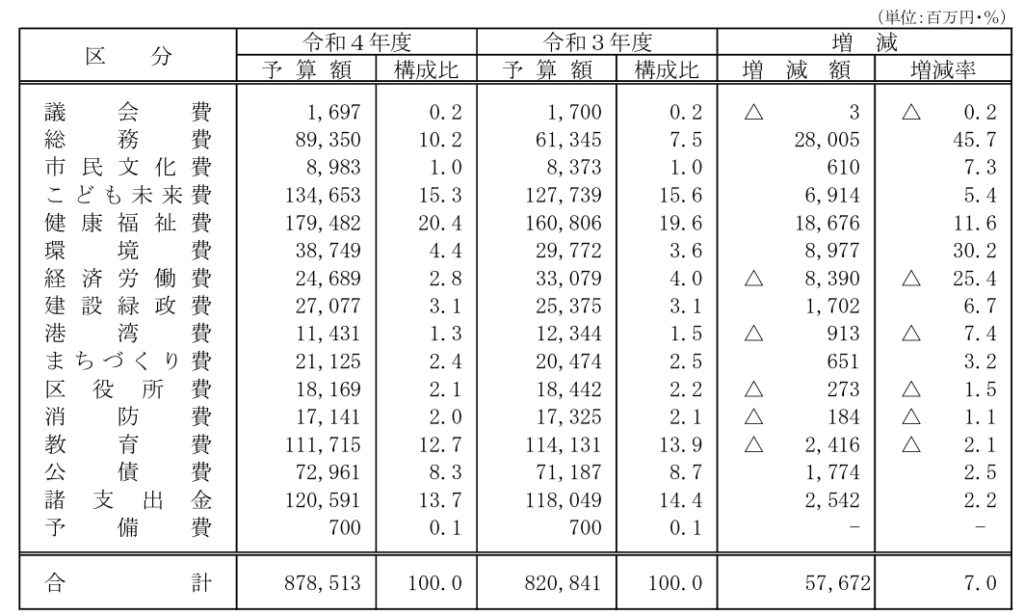

令和4年度一般会計歳出の特徴(目的別)について

歳入、入ってくるお金の部分の項目と大きさは上記のとおりとなりますが、一般会計(8,208億円)の歳出(使い道)はどうなっているのか、その大枠を見ていきたいと思います。

・ 市民文化費は、スポーツ施設の改修及び特定天井対策工事の進捗などにより、前年度に比べ6億円の増。

・ こども未来費は、引き続きの保育受け入れ枠の拡大による民間保育所運営費の増、中部児童相談所改修工事の進捗などにより、69億円の増。

・ 健康福祉費は、障害福祉サービス利用者の増による障害者介護給付等事業費の増、新型コロナワクチン対策事業費や接種の実施などにより、187億円の増。

・ 環境費は、橘処理センター整備事業の進捗などにより、90億円の増。

・ 経済労働費は、各種新型コロナ給付金等の減等により、84億円の減。

・ 建設緑政費は、京浜急行大師線連続立体交差事業やJR南武線連続立体交差事業(開かずの踏切対策)の進捗などにより、17億円の増。

・ 港湾費は、臨港道路東扇島水江町線に係る国直轄工事負担金の減などにより、9億円の減。

・ まちづくり費は、登戸土地区画整理事業や稲田堤駅橋上駅舎化工事などの南武線駅アクセス向上整備のため、6億円増。

・ 教育費は、義務教育施設の再生整備等の令和3年度予算への前倒しによる減などにより、24億円の減。

・ 諸支出金は、国民健康保険システムの再構築費用の増により、25億円の増。

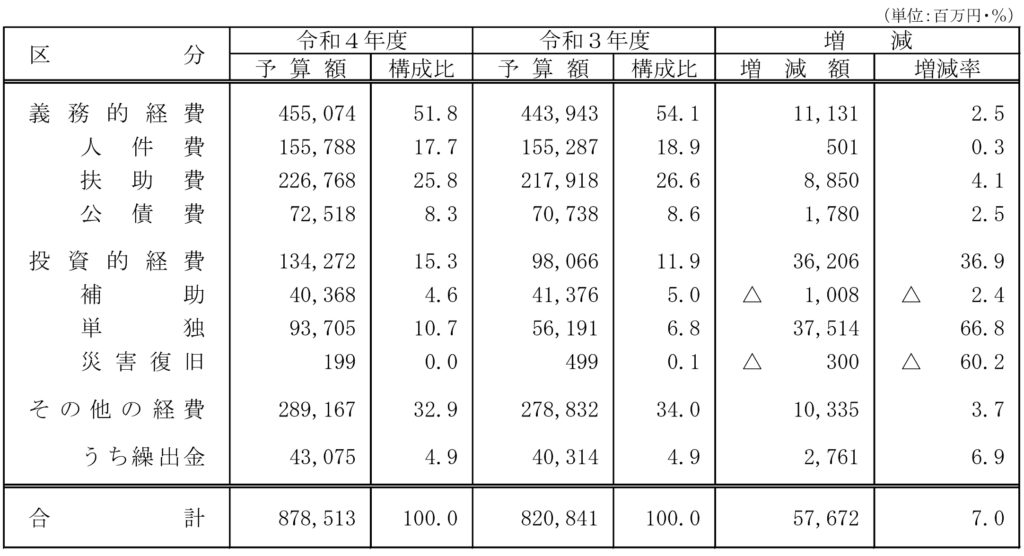

令和4年度一般会計歳出の特徴(性質別)について

これまで目的別ということで、部署カットでの支出を見てきましたが、歳出については、「性質別」という観点もあります。

「性質別」は、大きく3つに分かれており、「義務的経費」、「投資的経費」、「その他経費」と目的別と同じ歳出額をこの3つの性質に分類してみていきます。

歳出(性質別)

上記を見るとすぐに分かる通り、義務的経費については、性質別歳出の中でも特に大きく、全体の51.8%を占めている状況です。

しかも令和4年度の投資的経費は、本庁舎建替事業と橘ごみ処理センター整備事業の影響で362億円増という特別事情も除外すると、その割合は54%にも上ります。

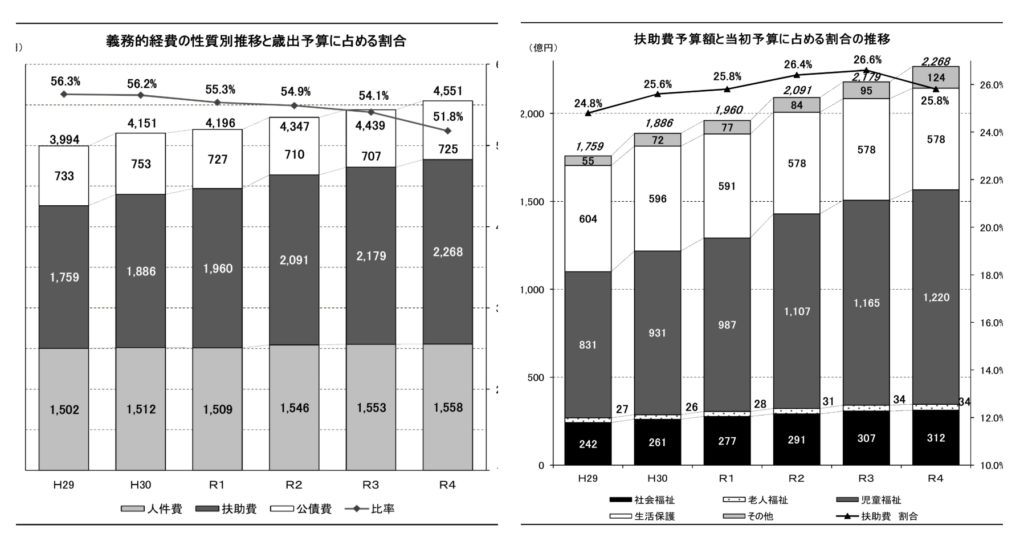

この義務的経費は、職員人件費である【人件費】、社会福祉・高齢者福祉・児童福祉・生活保護等である【扶助費】、地方債の返済にかかる元利償還金と一時借入金の利子である【公債費】に分かれており、近年課題となっているのは、この【扶助費】が義務的経費全体を底上げしているという実態です。これは川崎市のみならず、全国自治体の課題となっています。

令和4年度予算に対する所感

今後の議会質問においても明らかにしていく必要がありますが、令和4年度予算を見た際に明確にしていく必要がある点がいくつか思いつきます。

例えば、

・ 地方交付税について、普通交付税については令和4年度不交付団体となる見込みとなった理由。

・ 新型コロナ感染症対策として、予算217億円。脱炭素化の推進予算として、予算223億円。など、主テーマの取り組みに関する内容。

・ 令和4年度ふるさと納税流出額見込みは、97億円。今後の流出額予測についての見解と対策。

・ 令和4年度予算、減債基金からの新規借入額は、239億円。将来の市債返済の為に積み立てている基金を取り崩した財政運営に関する見解と今後。

不交付団体であることがどういったことなのか?

減債基金からの新規借入がそんなに悪いことなのか?

ふるさと納税流出額ってこれは多いの?等は、過去の記事の中で、他都市比較・メリット・デメリット含めて記載しておりますので、以下からご確認ください。

川崎市議会第2回定例会は、2月14日から開会しており、現在28日から始まる代表質問や追加議案に対する代表質疑の準備等が行われています。

我が会派の代表質問(持ち時間241分)で、今回の予算案や市政一般に対してしっかり議論をしていきたいと思っています。

さて、長々と書かせて頂きましたが、如何だったでしょうか。

行政のお財布って複雑でよくわからないという声を聞きますが、一般会計予算に関する大枠はこれまで記載の通りであり、後は個別事業が積み上がっているに過ぎません。数多ある個別事業の中でも、令和4年度予算で注目している事業についてはまた別の機会でお伝えできればと思っています。

本日も最後まで読んでいただき、ありがとうございました。