みなさん、こんばんは。川崎市議会議員(宮前区選出)の矢沢孝雄です。

本日から川崎市議会第4回定例議会が始まりました。

第4回定例議会では決算審査特別委員会が含まれ、昨年度(平成30年度)予算に対する決算審査を行います

決算審査については、最終的に議会で認定自体が議決案件となっているわけですが、仮に認定とならなかったからといって何かが発生るかと言うと、結論的には何も発生しません。

年度末に実施される予算議会において、予算認定されなかった場合は行政機能がストップしてしまうなど、具体的な問題が発生するわけですが決算はそういう話にはなりません。

勿論、軽視して良いという話ではなく、予算作成から決算審査は一連のサイクルになっており、議会が決算審査を通して予算執行の問題点を指摘し、改善していくことで行政は適切な予算を構成していく為、重要な議会となっています。

今回は平成30年度決算内容をお伝えすると共に、これからの川崎市が抱える財政的な見通しを共有させて頂きたいと思っています。

平成30年度一般会計決算のポイント!

川崎市の会計は3つの財布で分かれています。ここでは、皆様が収めていただいている税金の使い道が直接的に表現される部分の多い、一般会計についてお伝え致します。

- 歳入:715,316(百万円)、歳出:712,892(百万円)、差引:2,424(百万円)、翌年度へ繰越すべき財源:2,232(百万円)を差し引き、実質収支額:192(百万円)

簡単に言えば、入ってくる分と出ていく分から繰越金を除いた結果、1億9,200万円の剰余金が発生ということになります。 - 歳入の中で最も高い割合を占める市税収入は353,077(百万円)、6年連続の増収で5年連続の過去最高額となった

- 歳出規模も同様の過去最大を更新

- 社会保障費などを含む扶助費は185,614(百万円)と引き続き増大しており、人件費や公債費と合わせた「義務的経費」比率は57.2%となり、財政の硬直化が顕著となってきている

- 3年連続で普通交付税の不交付団体となった

- 減債基金(※将来の市債償還の為の積立金)から13,300(百万円)の借入を実施(借入累計額432億円)

上から順にポイントを見ると、なぜ市税収入も順調で歳入歳出規模も過去最大、実質収支も黒字で剰余金が2億円弱出ているのに、結果として減債基金からの借入を実施しないといけないのか?と疑問に感じるかと思います。

結論は単純でして、減債基金からの借入無しでは財政運営が出来ない状態だからです。

上記にも書きましたが、減債基金は将来の市債(借金)償還(返済)の為の積立金です。

それをすぐに支払いが発生しない当面の金額部分から切り崩して、一般会計に歳入として入れているからこそ、いまの川崎市の財政運営が成り立っている状況だということです。

本来であれば単年度収支が赤字なのであれば、これまで蓄えてきた財政調整基金(今回も1億9200万円出ている剰余金の積み上げ)を活用して補填すべきなのですが、この財政調整基金残高は平成30年度末時点で約61億円なく、現在のような毎年100億円以上の借入が必要な状態では、心許ないというのが実際です。

減債基金からの借入をするか、圧倒的に市民サービス等を削減して収支状況をあわせるしかありません。

厳しい川崎市の財政状況・・・

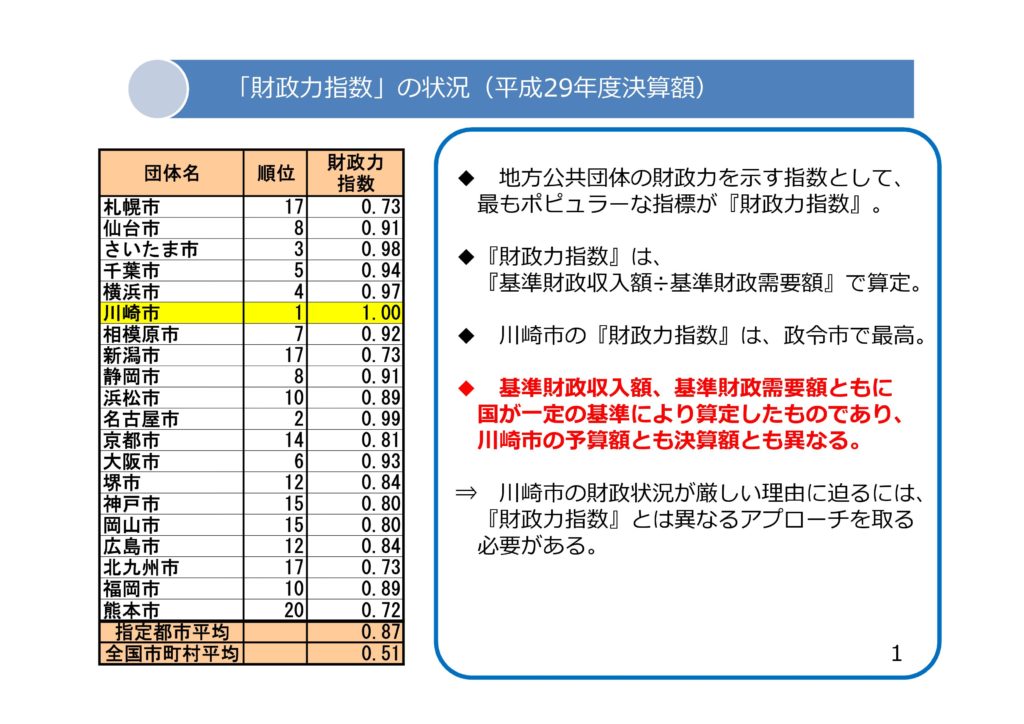

一方で、国が規定している基準財政収入額と基準財政需要額との計算で算出される「財政力指数」では本市は全国政令指定都市で1位。

国から見れば、川崎市は需要額と収入額が見合った財政運営上、国からの交付金が不要な自治体にされてしまっています。

この国が決めている「財政力指数」に加え、国のルールに沿って積み立てを続けてきた「減債基金残高」を根拠に、川崎市は財政豊かなのだからもっと福祉充実に予算を回せ!!と一部の政党が声高に主張をしていますが、見解の相違があり全く噛み合っていません。

これらは、本当に財政が豊かな証拠なのでしょうか。

将来の市債返済の為に一生懸命積み立ててきたお金を、「もっと切り崩して社会保障に充てるべき!」と言うのは国のルールからも逸脱していますし、将来を担う世代へ重荷を背負わせる結果に繋がることは避けなければならないのが、当たり前の考えだと私は思います。

交付税、交付税と言うけど、そんなに多くの金額が国から地方に交付されているの?と思うかもしれませんので、川崎市を含めた普通交付税の令和元年度交付額ランキング※総務省ホームページ掲載資料を以下に示します。

クリックでPDFがご覧いただけます。

総務省報道発表資料から当方が作成

かなりの金額を動いていることがわかるかと思います。

単位は千円ですので、1位の札幌市で1,000億円以上、お隣横浜市で約218億、交付税有りの中で最も少ない金額だとしても、さいたま市の約50億円。そして、川崎市の0という数字が物凄い存在感。。。

この数字が表しているものは、川崎市は国からみて政令指定都市の中で最も基準財政収入額と需要額が釣り合っているということです。ですが、本当に横浜市よりも優れた市民サービスを享受していると感じている川崎市民はどの程度いらっしゃるのでしょうか。

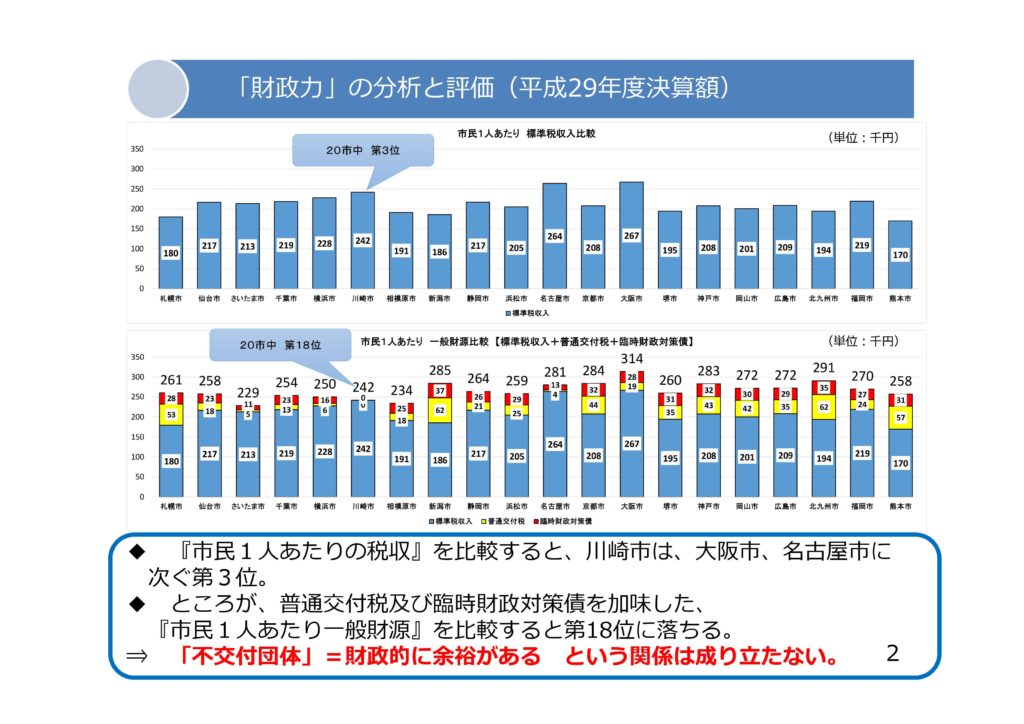

それもそのはず、本市のような「普通交付税の不交付団体」の財政は、実際は豊かでもなく、寧ろ他の全国20ある政令指定都市と比較し、交付税を加味した実際の市民一人当たりの財源(要するに市民サービス)は下から数えた方が圧倒的にはやいのが実情です。

国からは財政力指数1.0のお墨付きを頂いている川崎市

普通交付税を考慮するとここまでの違いがでる市民一人あたりの一般財源

市民目線で言えば、それなら他都市と比べて川崎市の市民サービスは優れているところがたくさんあるのでは?と指摘があるのが当たり前です。多くの苦労と工夫の中で、優れているサービスや先駆者的な取組も数多くありますが、実際の数字で追いかけてみると、上記資料に記載のとおり、「市民一人当たりの税収では、川崎市は大阪市、名古屋市に次ぐ第3位。しかし、国からの普通交付税と臨時財政対策債を加えた自身の裁量で使えるお金は、市民一人あたりの財源額は全国20ある政令指定都市中、18位にまで下がる」というからくりになっています。

年度単位では支出が収入を上回っており、その赤字分を減債基金から借入を行って帳尻を合わせている状況です。総務省から統一的なルールが示されており、市債償還の為の財源である減債基金からの多額な借入を実施して何とか収支均衡を保っている状態の本市が財政豊かだと言えるでしょうか。

加えて、「増大する社会保障や防災・減災対策」、「拡大し続ける都市機能充実に関する需要」こういった点は全国的な流れと同様です。社会保障費の増大については、一般会計歳出における義務的経費比率や、扶助費の推移を追いかけてもわかる状態です。

重たすぎる称号「普通交付税の不交付団体」

さて、先程まで川崎市は政令指定都市唯一の普通交付税不交付団体であるということ、それによって他都市では受け取っている50億円〜1,000億円が0円だということを記載させて頂きました。

普通交付税の不交付団体という称号は、他にも財政的な影響を与えています。

ざっと記載するだけでも以下のとおり。

- 市民1人あたり一般財源比較

→すでに記載のとおり、3位→18位になってしまうからくりのことです - ふるさと納税による減収影響額(交付団体と不交付団体の違い)

→ふるさと納税による川崎市の減収額は、平成30年度44億円、平成31年度56億円とも試算されています。なぜ川崎市だけがこんなに騒いでいるのか?他都市のような普通交付税の交付団体は、ふるさと納税で減収となった分の75%は国から補填されます。一方で、不交付団体への補填は一切なく、100%減収となってしまいます。こういった意味で、ふるさと納税で苦しんでいるのは、大都市圏においては、東京都と川崎市のみです - 事業割戻し(国庫補助事業等の率引き下げ)

→保育所等整備交付金:2/3→1/2に引き下げ

→保育対策総合支援事業費補助金:2/3→1/2に引き下げ

→幼稚園就園奨励費補助金:1/3→1/4に引き下げ

→学校施設環境改善交付金:1/3→2/7に引き下げ

→社会資本整備総合交付金及び安全社会資本整備交付金:5.5/10→5/10

といった具体です。例えば、橋を一本かける事業があった場合、他都市では国庫補助が55%、市が45%であるのに対し、川崎市では国50%、市50%となってしまいます

ここまでデメリットが先行してしまいましたが、メリットもあります。

- 市債の発行金利については低く調達できる

信頼が為せるメリット部分になりますが、金利政策が長引く中で、直近ではほぼ全ての発行団体の地方債の発行金利が等しい状況となっている為、あまりこの点を活かせる状況にありません。

現在の川崎市財政運営の中においては、「普通交付税の不交付団体」という称号は重たすぎるといっても過言ではなく、今後の財政運営に対して楽観視できない状態が続いています。

では今後の財政運営はどうするべきなのでしょうか。

ではどうする?今後の財政運営

ここまでは事実をお伝えしました。川崎市の財政運営が厳しい状況に置かれている事はご理解を頂けたかと思います。

では今後の財政運営はどういった方向性で進めていくべきなのでしょうか。

まさに、議会と行政全体で今回で言えば決算議会を通じて議論すべき内容がこの点に凝縮されていると私は思います。

ここからは当方自身の考えとなってしまいますが、おかしいところはおかしいと言い続ける一方で、川崎市のような全国の産業分野をリードしていかなくてはならない都市が国に頼らず成長をし続けていくマインドは重要だと考えます。交付団体、不交付団体ぎりぎりのラインが一番財政運営上厳しいわけですが、東京都のように突き抜けられるような都市を国からは求められていると考えます。

なので当方の考え、方向性をまとめると

- 現在持っている武器の中で如何に「持続可能な行財政基盤の構築」を目指すことが出来るか

- 不断の行財政改革の推進に注力しつつも、本市の持つポテンシャルを最大限に生かす成長分野への積極的な投資や国への規制緩和といった切り口でのさらなる成長を目指す

- 他方で、不交付団体であるがゆえの制度的矛盾、補助率の割り落とし措置については引き続き国に対して要望を続けていく

川崎市財政局が公表している最新の収支フレームでは、今後も減債基金からの切り崩しを前提とした財政運営が2023年(令和5年)まで続く予定で、累計918億円の借入となる予定となっています。毎年度の決算では、努力を重ね当初借入額を少しずつ減額している状態ではありますが、減債基金からの借入金の返済がスタートするのは2025年からで毎年20億円ずつ。

単純計算、返済期間開始後40年程度先まで返済が続くことになります。

将来を担う世代にツケを回す結果となっていることを重く受け止め、「持続可能な行財政基盤の構築」を目指していかなくてはなりません。

本日も最後まで読んで頂き、有難うございました。