みなさん、こんばんは。川崎市議会議員(宮前区選出)の矢沢孝雄です。

令和5年度川崎市議会予算案が2月6日市長記者会見で公表されました。

今回はあくまで矢沢個人的目線ではありますが、川崎市予算についての概要やポイントについて、お伝え出来ればと考えています。予算案のポイントだけでも知ることで、川崎市がどういった方向性で進んでいくのかが見えるのではないかと思います。

余談になるかもしれませんが、今回の予算書の表紙には、2つの絵図が掲載されていました。

川崎市として、令和5年度予算の中でも強調したいのがこの2つの大きな事業ということです。

「東海道川崎宿起立400年記念ロゴマーク」、「川崎市役所新本庁舎」

宿が立ち並ぶ宿場と街道、人や物を運んだ渡船と多摩川を描き、川崎宿の当時の風景と賑わいを表現されています。また、「400」の「0」は、松と浮世絵の「東海道五十三次」に描かれた遠景の白い富士山、三度笠をモチーフとしているそうです。

令和5年度には、400年を記念し、宿場まつりやシンポジウムなどの様々なイベントや宿場らしいまちなみの整備など、新たな賑わいを創出することが計画されています。

本庁舎敷地に超高層棟及び、旧本庁舎の一部を復元した低層の復元棟を配置し、超高層棟低層部及び復元棟を半屋外のアトリウムと回廊デッキで接続して、情報プラザやカフェ、コンビニ、研修・大会議室、屋上庭園等を配置し、賑わいを創出する計画となっています。

現在、議会が置かれている第2庁舎は機能移転・解体後に広場として整備し、市民が憩える空間を創出することとなっています。

それでは、早速、予算案の中身について見ていきたいと思います。

はじめに〜市長メッセージ〜

予算案の「はじめに」に記載されている文章は、市長としての市政方針に他なりません。

市長が考える今回の予算編成におけるポイントを記載したものとして私は受け止めています。

その中でも、キーワードとしていくつか記載しますと、冒頭では、新型コロナ対応に全力で取り組みつつ、子育て世代を下支えするため「小児医療費助成制度の拡充」が記載されています。

その後、本市が目指す「成長と成熟の調和による持続可能な最幸のまち かわさき」の実現を目指した取り組みとして、「成熟」戦略と「成長」戦略に分かれて記載があります。

先ず、「成熟」戦略では、

・かわさきGIGAスクール構想のステップ3(学習履歴・スタディログ活用)

・川崎らしい地域包括ケアシステムの構築

・これからのコミュニティ施策の基本的考え方

・質の高い保育・幼児教育の推進や児童家庭支援体制の強化

「成長」戦略では、

・2050年脱炭素社会実現に向けた取組(臨海部等)の推進

・デジタル化・国際化に対応したイノベーションの推進

・感染症対策と経済活性化の両立

・広域拠点・地域生活拠点や交通環境等の整備

・令和6年度の全国都市緑化かわさきフェア開催やパークマネジメント

そして、「成長」と「成熟」を支える基盤づくりでは、

・国土強靭化の推進・地域防災力の向上

・デジタル化や特別市の実現に向けた取組

・行財政改革や財政健全化の取組

この辺りが、今回の予算編成におけるキーワードとなっています。

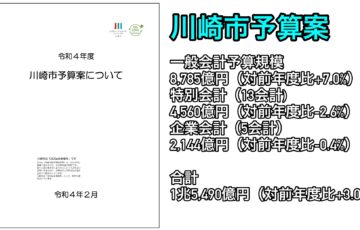

令和5年度予算案のポイント

川崎市の財政も、入ってくるもの(歳入)と、出ていくもの(歳出)で構成されているという意味では、家庭の財布と一緒です。

令和5年度予算は、その入ってくるであろうお金と、その使い方を示しているものです。

先ずは、その入ってくるであろうお金(歳入)についてですが、全体概要は以下の通りです。

- 一般会計:8,673億円(対前年度比△112億円・△1.3%)※11年ぶりの減

- 特別会計:4,700億円(前年度比+3.1%)

- 企業会計:2,251億円(前年度比+5.0%)

- 令和5年度全体予算額:1兆5,642億円(前年度比+0.9%)

・市税収入:3,812億円(対前年度+141億円・+3.8%)

・市債:657億円(対前年度△274億円・△29.4%)

・減債基金新規借入金:120億円(当初見込みから△86億円)

一般会計としては、11年ぶりの減となったものの、特別会計及び企業会計を含めた全体予算額としては+0.9%となりました。

注目すべき点がいくつかありますが、先ず、「市税収入」の増。

対前年度比+141億円、一般会計全体の44.0%(+3.8%)を占めており、川崎市税収の根幹をなすものです。

具体的には、所得の増加により個人市民税の増、企業収益の増加による法人市民税の増、家屋の新増築等による固定資産税の増が理由となっています。

この点についてはまさに人口増による財政的なメリットと言える点です。

次に、地方交付税。

川崎市は令和2年度まで政令市唯一の普通交付税不交付団体でしたが、令和3年度、一度交付団体に変わりました。

その結果、令和3年度については数億円、国からの措置が入りましたが、令和4年度は再び不交付団体に変わり、国からの普通交付税措置は再び無くなりました。

そして令和5年度予算案についても川崎市は不交付団体となる見込みであり、国が一方的に定めている財政力指数は1.0以上になる見込みです。

交付団体になると、例えば、ふるさと納税で流出した市税の一部が、交付団体には普通交付税に参入して返ってきます(但し、それがどの程度加味されているのか等ブラックボックスな部分が多々ありますが・・・)。川崎市では今回125億円のふるさと納税による市税流出が見込まれる中、不交付団体ですので、一切補填されることなく、全額がシンプルに流出することになります。

この普通交付税不交付団体と交付団体、それぞれのメリット・デメリットや、他都市の状況、不交付団体によって川崎市が受けていた不利益を記載したものが以下の記事となります。

川崎市の財政を理解する上では必要な内容となっていますので、ぜひご覧ください。

また、未だ本市財政は減債基金からの新規借入に頼った財政運営が為されているわけですが、令和4年3月改定の「今後の財政運営の基本的な考え方」で示されていた金額206億円と比較すると、市税収入の増もあり、120億円で済んでいるところは一定評価をしつつも、将来の市債償還の為の原資である減債基金を切り崩した運営からの脱却を目指していかなくてはなりません。要するに、赤字の財政運営なのです。

いやいや、国もその多くが国債発行に頼った財政運営をやっているじゃないか。というご意見を頂くこともありますが、比較的国政運営全般に活用することが出来る国債発行と、地方自治体が認められている市債の発行とでは根本的にルールが異なります。

地方公共団体の歳出は、原則として地方債以外の歳入をもって、その財源としなければならないことが定められており、地方債については、公共施設や橋、道路など、ハードには適用できるものの、日々の財政運営に活用できるものではないのです。

では、そういった日々の財政運営に充当できる財源は無いのか?というと、それが「財政調整基金」というもので、柔軟性のある活用ができる、いわば地方自治体の貯金です。この「財政調整基金」は、新型コロナ化における東京都の大型支出の財源として活用され、話題となりました。

隣接する自治体として、財政調整基金を吐き出しての東京都の思い切った支出には驚かされましたし、自治体によってここまで違うか。。。という事をまじまじと見ていたのを思い出します。

2019年当時、一兆円近くあった東京都の財政調整基金は、コロナ対応で、令和2年度決算では5,300億円まで減額となっています。

一方、川崎市ですが、東京都と比べると貯金はほぼ無いといっても過言ではなく、令和3年度末で約75億円となっています。

川崎市はどういった部分にお金を使っているのか?

では、入ってくるであろうお金(歳入)の部分はわかった。でも、どういったお金の使い方をしているのかという点について、以降、記載していきたいと思います。

川崎市がその予算の多くを使っているのが、令和5年度予算では以下となっています。

①健康福祉費(構成費:21.2%)

②こども未来費(構成費:15.7%)

③諸支出金(構成費:15.1%)※国保事業や介護保険事業などに対する支出金です。

④教育費(構成費:13.3%)

⑤公債費(構成費:8.5%)※発行した地方債の元利償還等に要する経費です。

これら5つの分野で、一般会計全体の73.8%を構成しています。

因みに、平成20年度予算(支出項目に「こども費」が誕生した年度)では、当時と現在では支出項目自体が完全に揃っていない為、単純比較はできないものの、その傾向がよくわかります。

平成20年度予算(16年前)

①健康福祉費(構成費:16.5%)

②こども費+市民費(構成費:8.8%)

③諸支出金(構成費:12.7%)※国保事業や介護保険事業などに対する支出金です。

④教育費(構成費:7.6%)

⑤公債費(構成費:16.6%)※発行した地方債の元利償還等に要する経費です。

実事業ベースで考えると、川崎市は「福祉・子育て・教育」の予算を年々増やしている自治体ということが言えます。

この予算編成は、長期的に見ても我が国が抱える社会課題、環境に則した方向性になっていると感じますが、これらの傾向は川崎のみならず、多くの大都市で同様の傾向が見られるのではないかと思います。

また、今後については、脱炭素社会の構築に向けた取組として環境費の増加も一つのトレンドになっていくと考えています。

もちろん、大枠の話だけでなく、ではその多くの予算を使っている「福祉・子育て・教育」、その中身はどうなっているのか?について、興味・関心があると思います。

ですが、ここで一つ一つの施策を記載したり、ポイントなる事業を記載し始めると、本当に長くなってしまいますので、それはまた別の機会にしたいと思います。

今回はあくまで、令和5年度予算案のポイントと川崎市が進んでいる方向性がざっくり伝われば良いと思っています。

財政を強烈に引っ張る「ふるさと納税」!!

令和5年度もやはり強烈に足を引っ張るであろう財政的課題が、「ふるさと納税」です。

ふるさと納税制度は、ふるさとへの貢献や応援したいという納税者の想いを実現するため、寄附ができる制度であり、税の使い道をご自身で選択できる制度が、市民の方が他の自治体に寄附すると、本市の税収が減少する側面があります。これを「市税の流出」という表現で公表しています。

この流出額ですが、半端ではなく、なんと令和5年度は、125億円が見込まれています。

年間で125億円です。

ようやっと実現した「所得制限撤廃&小児医療費助成制度の拡充」ですら、拡充分で必要な追加財源は多くても20億円/年間と見込まれています。

年間125億円あれば、本当にさまざまな制度を充実させることができます。

ふるさと納税制度自体は、地方から都心へと人が取られてきた分、税金として地方に配分できる仕組みとして、否定はしませんし、その本来の主旨に沿った寄附は国民として歓迎すべきものと感じていますが、返礼品競争に加え、高所得者ほど節税効果が高くなる制度上の課題について、川崎市としては国に対して特例控除額に定額の上限を設けてほしいといった要請活動を行っています。

こういった要請活動も行いながら、現状の中で最大限戦っていく為にも、川崎市においても地域の魅力ある返礼品を充実させてきております。

令和5年度では年間約10億円の寄附を見込んでいます。

こういったふるさと納税制度に伴う市税流出への対応は、一自治体レベルでは正直限界があります。

出来ることはやっていくスタンスで、対策を講じていかなければなりませんが、こういった実態にあるということを一人でも多くの市民にはご理解いただきたいと思います。

因みに、令和4年度の税収減収額ランキングでは、1位:横浜市(230億円)、2位:名古屋市(143億円)、3位:大阪市(124億円)、4位:川崎市(102億円)でした。

他の大都市においても、ふるさと納税による減収で頭を悩ましていることと思いますが、一方で、福岡市(62億円)や京都市(64億円)など、川崎市と同等の人口規模のまちと比較しても、川崎市の流出額は多いと言わざるを得ません。

今後の川崎市の財政運営で注意しなくてはいけない点

残念ながら、ふるさと納税は今後このままの仕組みであるとすると、さらに市政流出は拡大していくことが予測されます。

また、ふるさと納税以外にも今後の財政運営を考えていく上で十分に考慮していかなくてはいけない点があると考えています。

先ずは、令和7年度(2025年)まで続くとされる減債基金(将来の市債償還の為、積立ている基金)からの新規借入幅を可能な限り減らすことです。

令和4年2月に公表された「今後の財政運営の基本的な考え方(改訂)」では、令和7年度までに減債基金からの新規借入累計残高は1,427億円とされていました。そして、その後、令和8年度から借入した金額を少しずつ返済していく計画となっており、仮に20億円ずつ毎年返済できたとしても、70年以上かけて返済することになります。

予算と決算は別物ですので、決算ベースで見ると、実際は令和3年度までの累計残高は656億円(当初見込みは813億円)でしたので、なるべく新規借入額を減らす努力を行政としても行なってきたことになります。そして今回の令和5年度予算においても約80億円圧縮した借入となっています。

それでも、累計残高は将来的に恐らく900億円程度にはなる可能性があると思って見ています。当初から考えると、相当な圧縮とはなっていますが、仮に「今後の財政運営の基本的な考え方(改訂)」の決算ベースの見込み通り、50億円ずつ返したとしても18年返済に必要となります。

将来世代への過度な負担となる減債基金からの借入に頼った財政運営からは一日も早く脱却しなくてはいけません。

次に、「資源・エネルギー・物価高騰に伴う大規模投資的事業を始めとした各種事業の大幅な上振れ」です。

必要となる予算額が急激に増えることが予想されます。すでに、学校給食センターの運用に対する補正や、各種公共建設事業など追加予算が数十億単位で必要な事態となっています。さらなる円安に伴う過度なインフレ等、経済環境がさらに悪化する恐れがあります。現在、川崎市が用いている財政趣味レーションでは、経済環境について、国の経済見通しの「ベースラインケース」による見込みを基本としていますので、市税収入への影響も懸念されます。

次に、川崎市の財政運営にあたってのシミュレーションに含まれていない、大規模投資的事業があることです。

宮前区にフォーカスしただけでも、①川崎市中央卸売市場北部市場(17万平米)の機能更新、②現区役所・市民館・図書館跡地利用(今後計画策定)があります。計画に向けた具体的な取組が進む①だけを考えても、数百億の規模になると私は考えています。これらは、現在の「今後の財政運営の基本的な考え方(改訂)」には含まれていません。

他にも、待機児童対策の継続的な推進や障害福祉サービス利用者の増による扶助費の増などにより増加傾向に伴い高い水準が続く義務的経費率(※)を抑える施策の必要性や、子育て世帯の転出超過の常態化による将来的な市人口推計への影響などがあります。

子育て世帯の転出超過の常態化による将来的な市人口推計への影響については、人口増が続く本市ではありますが、子育て世帯については転入世帯よりも転出世帯が超過しているのが常態化しています。市が持続的に発展していくためには、子育て世帯の流入や定住を促すことが重要です。

また、先日の記事でも取り上げましたが、本市における一人っ子割合は他大都市の中でも常にトップクラスであるのにも関わらず、多子世帯割合は他大都市に比べて圧倒的に低い状況です。子育て世帯に選ばれ、そして、多くの子どもを持ちやすい、育てやすい街へと変わっていかなければなりませんし、恒常的な財源を生み出す為の取組、不断の行財政改革が必要です。

財源を生み出すというのは、何も新しい事業に目を向けるばかりではありません。発想・工夫、そして一つ一つを深掘りして検討していくことで、現在行われている市の事業の中で生み出せる財源もあると考えています。

まだまだ取り組まなければならない課題はありますが、一旦この辺までにしたいと思います。

現在水面下で作成している、次期公約にもしっかりと取り入れて、宮前区民の皆様にご判断をいただきたいと思います。

今回も最後まで読んでいただき、ありがとうございました。

また次回もよろしくお願いいたします。